Modelos catastrales

En esta nueva entrada, explicamos que modelos catastrales de la Serie 900N existen para las diferentes actuaciones de declaración a catastro.

Estos modelos catastrales, son de obligatoria notificación por parte del contribuyente a la gerencia de catastro que corresponda a cada comunidad.

El Modelo 901N: Declaración de alteración de la titularidad y variación de la cuota de participación en bienes inmuebles.

Este modelo debe presentarse en los siguientes casos:

- Adquisición o consolidación de la propiedad de un bien inmueble.

- Constitución, modificación o adquisición de de un derecho real de superficie o usufructo u otro derecho real de disfrute, o de una concesión administrativa.

- Variación en la composición interna o en la cuota de participación de comunidades o entidades sin personalidad jurídica.

- Variación en la cuota de participación de los cónyuges en bienes o derechos comunes.

¿Que plazos de presentación son de aplicación a este modelo?

La declaración 901N deberá presentarse en el plazo de dos meses contados a partir del día siguiente a la fecha de la escritura pública o, en su caso, documento en que se formalice la alteración.

Imagen general del modelo a presentar

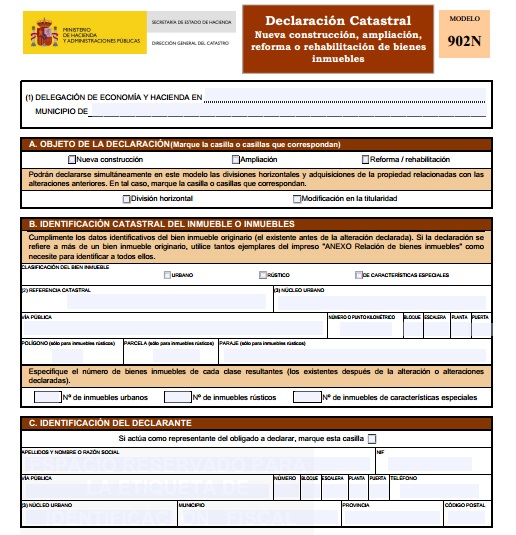

El Modelo 902N: Nueva construcción, ampliación, reforma o rehabilitación de bienes inmuebles.

Este modelo debe presentarse en los casos que se indican en la linea anterior y ademas podrá declararse la división horizontal y las modificaciones de titularidad relacionadas con las alteraciones anteriores.

¿Que plazos de presentación son de aplicación a este modelo?

La declaración 902N deberá presentarse en el plazo de dos meses contados a partir del día siguiente a la fecha de terminación de las obras, en los casos de nueva construcción, ampliación, reforma, rehabilitación.

Imagen general del modelo a presentar

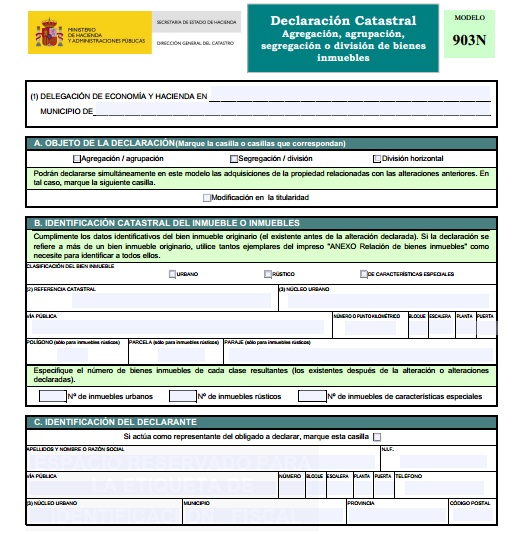

El Modelo 903N: Agregación, agrupación, segregación o división de bienes inmuebles.

Este modelo debe presentarse en los casos que se indican en la linea anterior.

¿Que plazos de presentación son de aplicación a este modelo?

La declaración 903N será presentarse en el plazo de dos meses contados a partir del día siguiente al otorgamiento de la escritura pública, o en su caso, documento en que se formalice la variación de que se trate.

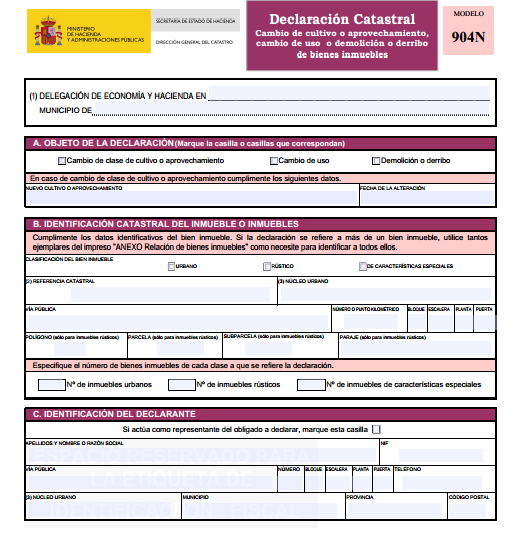

El Modelo 904N: Declaración catastral por cambio de cultivo o aprovechamiento, cambio de uso o demolición o derribo de bienes inmuebles.

Este modelo debe presentarse en los casos que se indican en la linea anterior.

¿Que plazos de presentación son de aplicación a este modelo?

La declaración deberá presentarse en el plazo de dos meses contados a partir del día siguiente a la terminación de las obras, en los casos de demolición o derribo de las construcciones.

Para el caso de cambio de uso en las construcciones el plazo será de dos meses contados a partir del día siguiente al otorgamiento de la autorización administrativa de la modificación.

En el supuesto de cambios de cultivo o aprovechamiento el plazo será de dos meses contados a partir del día siguiente a la fecha de la terminación de los trabajos necesarios para la realización del cambio de cultivo o aprovechamiento de que se trate.

Se entiende por cambio de cultivo o aprovechamiento: la transformación de secano en regadío; arranques de viñedos, olivar, etc.; transformaciones encaminadas a saneamiento o mejora; nuevas plantaciones, sin que tengan dicha calificación los cambios cíclicos o propios de una alternativa de cultivos.

Imagen general del modelo a presentar

Desde nuestra oficina técnica nos preocupamos por obtener estos modelos para prepararlos y rellenarlos con los datos de nuestros clientes, cumplimentar cada Modelo de la serie 900N junto con la documentación anexa que debe aportarse en cada caso (Memorias, planos, certificados, fotografías, valoraciones,…) que son obligatorios aportar según cada caso.

Un saludo y esperamos con esta entrada a nuestro blog haberos ayudado a conocer una de nuestras obligaciones como contribuyentes, que no todos conocemos pero que dicho desconocimiento no nos exime del cumplimiento.